FIRE

働かない生き方と聞くとあまりいい印象を持たない方も多いのではないでしょうか。

しかし、そのイメージを覆すような生き方が世の中にはあります。それが今回紹介する『FIRE』という概念です。

今の仕事をやめることができて、お金にも困ることなく、時間もあるというとすごく魅力的に感じると思います。

今回はそういったお話をしていきたいと思います。

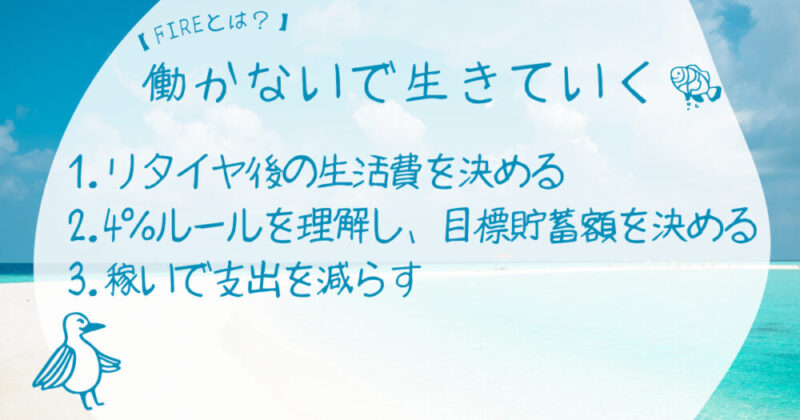

FIREとは?

まずFIREとは『Financial Independence, Retire Early』の頭文字をとった言葉で日本語に訳すと『経済的自立と早期リタイア』という意味になります。

簡単に言うとお金から開放されて早めにリタイヤしましょうという考え方です。

リタイアと聞くと老後のイメージが強いですよね。もしくはビジネスや起業に成功して莫大な富を手に入れ、南の島で優雅な引退生活というような少しリッチな印象を受けるでしょう。

もしくは親が資産家で働く必要がないような少しずるい感じもします。

しかし、このFIREは誰でも実現可能な方法で働かずに生きることができるのです。

実は2016年頃からアメリカの20〜30代の方たちの間で流行していて、最近は日本でも若者を中心に流行りつつあるのが現状です

FIREとは早期で退職しお金のために働くという縛りから開放するライフプランであり概念なのです。

では何をすればそのFIREを達成できるのか具体的な方法を解説していきます。

3つのステップ

簡単に言えば投資をしましょう。そしてその配当金や金利の中で生活して行けば元本がなくなることはないということです。

ある程度の大きな貯蓄を作ればその投資の収益によって生活費を賄うことができ、定年を待たなくてもリタイアをすることが可能です。

そのためには正しい投資先の選定やどんな生活水準で生きているのかを把握することでその目標を達成したら働かないで生きることができるということになります。

では、どのような方法でこのFIREを達成することができるのかを見ていきましょう。

FIREをするには3つのステップがあります。

- リタイヤ後の生活費を決める

- 4%ルールを理解し、目標貯蓄額を決める

- 稼いで支出を減らす

この3つのステップを踏むことでFIREができます。

リタイヤ後の生活費を決める

まず1,リタイヤ後の生活費を決めるです。

FIREと一言で言ってもその形はそれぞれで大きく違います。質素倹約にFIREする人もいれば大きな富を得てFIREする人もいます。

一番大きな違いは生活費なのです。

一ヶ月でどれくらいの生活費がかかっているかがわからないとお金をずっと貯め込むだけでゴールが見えないマラソンを走り続けることになります。

まずはどれくらいの生活費がかかっているかを把握するようにしましょう。

家計簿を付けるといいですしできるのであれば全部クレジット払いにして請求金額を確認すると毎月の生活費が可視化できますし履歴を残すこともできます。

家計簿をつけるといいということはバビロンの大富豪でも言われています。

詳しくは『【本の要約】『バビロンの大富豪』大富豪が教えるお金持ちになるための黄金の7つ道具』を御覧ください。

またクレジットカードを快適につかう生活について書いた記事もありますので記事を見てみてください。

『【クレジットカード】快適なキャッシュレス生活とは?違いがわかるとお得に!!』

つまり生活費がわかればどれくらい貯めればFIREできるかがわかります。

例えば家族や子供がいるから月に50万くらい年間600万必要だということがわかりますし、あまりお金がかからない生活をしている人であれば8万くらい、年間100万円あれば生活できるなと言うのがわかってくると思います。

このように月にいくらとか年にいくらとかが把握できると一年間にどれだけ収益が得れれば生活ができるかがわかってきます。

これがFIREの第一ステップです。

4%ルールを理解し、目標貯蓄額を決める

生活費の25倍

次に2,4%ルールを理解し、目標貯蓄額を決めるです。

1で生活費がわかったら次にいくら貯めればいいかを計算していくことができます。

結論から言うと年間の生活費の25倍貯めることができればFIRE達成です。

つまり、年間の生活費が600万の場合1億5000万円貯めればFIREですし、年間生活費が100万円の場合は2500万円貯めればFIREです。

なぜ25年分の生活費しか貯めていないのにもう働かなくてもいいのだと思う方も多いと思います。

もちろん貯金をして切り崩しながら生活するわけではありません。最初にも言ったようにこの年間生活費の25倍を投資に回すというのがポイントになります。

ここで出てくるのが4%ルールと言うものです。

4%ルール

この年間生活費の25倍というお金は投資元本であるため配当金や金利を生んでくれます。

つまりこの配当金や金利の中で生活することができれば元本に手をつけず生活費を賄うことができるのです。

その元本に対してつく配当金や金利が4%ということになります。

これは世界経済が平均年5〜6%成長していて手数料や税金を引いて4%なら無理なく配当金や金利として出ているという計算での4%です。

例えば、5000万円をインデックス投資した場合、平均で年4%増えるので5200万円になります。

そして、その人が年200万円で生活費を抑えれば元本の5000万円はそのままで生活ができ、それが永続的に続くということになります。

つまり200万円で生活ができるのであれば一生働かなくってもいいというわけでFIRE達成ということになります。

ただ、米国株だけなら7%程度成長しているので米国株だけを投資対象に選ぶという方も多いです。もちろん元本がもう少し少なくても済むかもしれませんが安全性にかけるのであまりおすすめはしません。

様々な株や債券などのアセットクラスに投資するのが基本になりますので気をつけましょう。

投資商品の選び方についてはこちらで解説しておりますので見てみてください。

『【お得な思考術】4種類の口座とは?銀行、証券、信頼、自己投資口座の極意』

『【投資】歴10年の投資家がおすすめする初心者が失敗しない資産運用の極意とは』

『【本の要約】投資で勝つためのデータ『投資信託おすすめ銘柄』』

4%ルールが有るということはわかったけどほんとに4%で崩して大丈夫なの?という疑問をお持ちの方も多いと思いますのでトリニティスタディという研究を紹介します。

トリニティスタディ

この研究はアメリカのトリニティ大学というところがやった研究で1926年〜1995年の70年間の間の30年というスパンで区切った資産の増減を調べた結果で株式50%債権50%で資産を持ち、4%づつ取り崩した結果30年後も資産が残っている人の割合は96%であった。

しかも、資産の中央値を調べると当初の8倍になっていたという研究結果でした。

つまり、ちゃんとやれば資産を使い切るほうが難しいし、なんなら資産が増えていたという研究結果になりました。

これを見る限り相当やばい時期に取り崩し始めない限り資産はなくならないし株価が下がっているタイミングでFIRE達成してももう少し仕事をして株価が戻って来たタイミングでFIRE生活を始めれば大丈夫そうですよね。

研究した年代も古いように見えますが同じような研究が現在でも行われていて同じような結果になっているので大枠はこのルールで行けば大丈夫そうですね。

稼いで支出を減らす

最後に3, 稼いで支出を減らすです。

FIREを達成するためには1で目標金額を決め2でゴールしたあとの運用方法を確認したのですがいちばん重要なのは目標金額までどのように行くかです。

つまり100万円の投資収入を得るために2500万円必要なのですがこの2500万円はどのように貯めるかです。

お金を貯めるためには収入を増やすか支出をへらすかしかありません。

手っ取り早くお金を貯めるには支出を減らす方を積極的にやっていくといいでしょう。

これは電気をこまめに消すとか1円安いスーパーに買い出しをしに行くとか、そういった心をすり減らす支出ではなく、家賃を下げたり見栄で買ったブランド物や車などを必要かどうかで判断して買い直すなどの大きな支出を見直していくといいでしょう。

こちらの記事を参考にしてみてください。

『【幸せとは?】ミニマリストという生き方『ぼくたちに、もうモノは必要ない』』

また、稼ぐに関しても副業をしてみるといいかもしれません。

今では様々な副業がありますのでネットで調べてみると自分にあった副業や自分の趣味や特技を生かした副業が見つかるかもしれませんね。

サイドFIRE

最後に1億と何千万も貯めるなんて無理だという方も多いと思います。

そんな方にはサイドFIREという方法もおすすめです。

これはフルタイムの働き方をやめて少しの労働と資産収入で生活することを言います。

例えば年間生活費が200万円の人がいた場合本来のFIREのためには5000万円必要なのですがその5000万円のうちの2500万円は資産収入で得て残りの生活費100万円分を労働で稼げばいいのです。

そうすると月8万円ほど稼げばいいので時間もお金もある状態を作ることができます。

当ブログ筆者はどちらかと言うとこのサイドFIREの方がおすすめしています。

というのも投資にはリスクが有り、必ず儲かるという話はありません。このFIREという考え方自体も実際に達成している人はいますし幸せに暮らしている方も多いでしょう。

しかし、経済の成長がなくなってしまったりこのFIREというムーブメントで4%を多数が取り崩し始めたら株価はどうなるのかなど考えると全力で投資するのはリスクになります。

かと言って今のように何があっても株価がどんどん上がって行く相場を見過ごすと機会損失になってしまいます。

つまりリスクの分散をすることが大切なので資産を増やしてFIREを目指すし働くということを楽しくする努力も欠かさないのが分散投資の基本だと考えています。

地理的アービトラージ

FIREには他にも物価の差を利用して達成しようという考え方もあります。それを地理的アービトラージといいます。

つまり東南アジアや南アフリカ、南米などの物価の安い地域で暮らして少ない資産収入でも生活ができるようになるという考え方です。

今ではエアビーなどの格安の民泊サービスもあるのでこういったサービスを利用することで安く旅をしながら生活するということも可能な時代になりました。

ただこのやり方は結構危険で治安の面もありますが一番は物価の上昇を加味できていないパターンです。

日本に住んでいると物価の上昇はあまり感じませんが海外で生活するとすぐに商品が値上がりします。

この辺を考えるとFIREが数年くらいは海外生活もいいかもしれませんが日本に帰ってきても生活ができるような基盤は残しておくことが大切であると思います。

もちろん株などは物価の上昇に強いという特性がありますので貯金を切り崩して行くよりは安全性は高いですが、新興国の情勢は読みにくいので注意しましょう。

まとめ

FIREとはお金から開放されて早めにリタイヤしましょうという考え方です。

アメリカを起点に日本でも今流行りつつある早期で退職しお金のために働くという縛りから開放するライフプランであり概念なのです。

やり方は生活費の25年分を投資商品に回せばFIRE達成です。

様々な研究の結果で配当金や金利だけで生活が可能だとわかっています。

まずはFIRE後の生活費を決め、4%ルールを理解し、貯蓄をするという3ステップで誰でもできます。

当ブログ筆者はサイドFIREがおすすめです。

稼ぐ力は維持しておかないと人生が積んでしまう可能性がありますので注意しましょう。

他にも物価の安い国に住むというのもありですが物価の上昇には気をつけましょう。

-参考図書-

以上