日本人というリスク

人生で不安がいっぱいだと言う方や何か備えて置きたいという方は橘玲さんが書いた本『日本人というリスク』という本がおすすめです。

本書は煽るようなタイトルで前半はここがだめという否定的な内容なのですが最後には解決方法や対処方法が書かれた本です。

特に日本はこのままだとやばいのではないかと思う人はリスクの対処方法までわかると思いますので最後まで見ていってください。

本書を書いているのは橘玲という方で前に『黄金の羽根の拾い方』という本を以前要約いたしました。

こちらの記事も見てみてください

橘玲さんとは編集者、投資家、小説家、作家など様々な仕事をしてきた方です。

また本書は2011年に発売された本で本書の中でも当初話題であった東日本大震災や原発事故などのリスクについても多く触れられています。

ここから

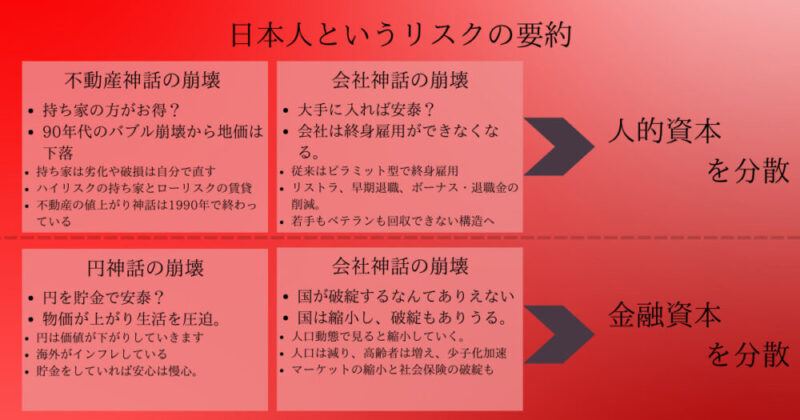

- 不動産神話の崩壊

- 会社神話の崩壊

- 円神話の崩壊

- 国家神話の崩壊

していることを言われています。

現在では更に顕在化している部分もあり現実味を帯びてきています。

では一つずつ見てきましょう。

日本人の人生設計を変えた4つの神話

不動産神話

『持ち家は賃貸よりお得だ!』

『家賃を払っていいるくらいなら払い終わったら自分のものになる持ち家の方が良くない?』

このように考える方はかなり多いでしょう。

しかし結論から言うと持ち家はリスクなのです。

80年代やそれより前は日本の土地はどんどん上がっていて不動産を持っているだけで価値が上がっていくという時代がありました。

絶好調の80年代半ばでは年利15%と日本のGDPを上回る成長をしていたのです。

しかし90年代ののバブル崩壊からどんどん下落していき2005年には1/4の価値になってしまいました。

このように日本の土地の価値はどんどん下落しているのです。

更に、持ち家だと地震や津波などで倒壊や破損した場合、持ち家の場合、保険に入っているにしても責任自体は自分で負わなければいけません。

一方賃貸は引っ越せばよく責任自体は大家さんになるのでリスクの違いはかなり大きいのです。

災害だけでなく自然に劣化しても同様に持ち家は自分で直さなくてはならないが賃貸は大家さんが直してくれます。

土地の値段が上がっていく日本であれば持ち家でもそのリスクを負ってリターンがでたのですが土地の値段が下がっていく日本では持ち家は消費でしかないのです。

そしてリスクを負わない賃貸とハイリスクな持ち家を比べて家賃が単に安いと言って持ち家を選んでしまうのです。

つまり、日本の不動産神話は1990年に終わっているにも関わらずズルズルと神話にすがっているということなのです。

会社神話

『大手の会社に入ったらもう安泰だ!』

大手の会社に入って定年まで勤め上げればもう困ることはないだろうと考える人は多いでしょう。

しかし本書ではそんなことはないと言われています。

結論から言うと会社は終身雇用できなくなります。

日本の企業は大学の質や偏差値などで新卒生を一括採用しています。

更に、会社は一括採用をすることで会社内にいる人間の人数をある程度一定に保ってきました。

つまり中途採用を入れると組織の上下関係を崩してしまうので下から一定数入れて会社のピラミットを維持して来たのです。

また、新卒は安く買い叩かれて最後に退職金を一気にもらうという会社の形態が日本では一般的です。

この形態であれば長く働いた方がお得という固定概念を従業員に埋め込むことができます。

このピラミット型で終身雇用の形が日本特有の会社神話を作り上げて行きました。

しかし昨今は、大手のリストラや早期退職、サービス残業の常態化、ボーナスや退職金がもらえなくなるなどどんどん待遇が悪くなっています。

つまり安いときに買い叩かれるが後から回収できる会社神話は若手でもベテランでも回収が困難な構造になってしまっているのです。

円神話

『日本人なら日本円を銀行で貯金していれば安泰!』

日本人は日本で働いて日本で暮らすのだから安全な銀行に置いておけば大丈夫と考える人は多いでしょう。

しかしそんなことはなく、結論から言うと物がどんどん高くなり生活を圧迫します。

日本で生活していても実は海外のものは多く輸入しています。

例えばiPhoneなんかはアメリカの製品だし、車の部品も海外で生産している物が多くあります。

アメリカやヨーロッパを含め多くの海外では物の価値が上がるインフレを一定量しながら経済を回しています。

そんな海外の製品を使っている以上は部品や食べ物の原材料は上がり続けます。

つまり、円でものを買おうと思っても日本にある商品はどんどん高くなり、我々が持っている円の価値は下がっていくのです。

このようなインフレのリスクについてはこちらで解説しているので読んでみてください。

昔は銀行に預けているだけで7%の金利がついた時代がありましたが今では0.001%くらいになっています。

銀行に預けえいれば安泰だという神話は崩壊したのです。

国家神話

『最悪困ったら国が何とかしてくれる!』

『国家が破綻することはありえない!』

そう考える人も多いでしょう。

しかし結論から言うと国は縮小するし破綻することもあります。

未来を予測することは不可能ですがわかっていることもあります。

それが人口動態です。つまり今後人口がどう変化していくかということです。

10年後20歳の人が何人で60歳の人が何人かと言うのはある程度予想ができます。

このことから人口は減り、高齢者は増え、少子化は加速することがわかっています。

これにより日本はマーケットが縮小し、公的な年金や社会保障なども破綻していくのです。

人生設計

さてここまで聞いて4つの神話が崩壊していることがわかったと思います。

いい大学に入って、大手の企業に務めて、退職金はしっかりともらって、老後は優雅な年金暮らしという人生設計の夢は朽ちてしまったのです。

2011年の本ですが現在を予想しているのではないかと思うくらい的確な社会問題を言い当てていると思います。

大手は早期退職者を募集したり、円安による物価の高騰などは記憶に新しいのではないでしょうか?

では、こんな日本我々はどのように生きればいいのかというお話をしていきたいと思います。

結論から言うと卵は一つのかごに盛るな!です。

投資の格言に卵は同じかごに盛るなという言葉があります。

これは一箇所に集中投資をするのではなく分散して投資をすることで一箇所がだめになったとしてもほかがその駄目な部分を補いながら成長することができるというものです。

人的資本の分散

不動産は上がり続けるし、会社は潰れないというという不動産神話と会社神話がありました。

しかし先程述べたようにその神話は崩壊しているのです。

結論から言うと副業や起業をして伽藍(ガラン)からバザールに変化していきましょう。

本書で伽藍(ガラン)とは人の集まるところで物理的にも心理的にも閉鎖されている場所をいいます。

一方バザールとは人が集まるところですがこちらは物理的にも心理的にも開放的な場所のことをいいます。

例えば、伽藍と言ったら学校や日本の企業のような出社時間や場所に自由が少ない場所を想像します。

一方でバザールとはネット上で仕事ができたりフリーランスのように自由に出入りができる場所です。

この伽藍とバザールでは評判という部分で大きな違いがあります。

伽藍では人が集り閉鎖的な場所なので悪評が貯まるとそこから挽回ができません。

つまり、ことを荒立てようとせずに無難に過ごすことが美徳な場所なのです。これをネガティブゲームといいます。

一方バザールは悪評が立っても出入りが自由な環境で場所を変えればいいので、いい評価が溜まっている人だけが生き残ることができるポジティブゲームができます。

これまでの日本では伽藍に人的資本をすべて投入していました。

一昔前までは伽藍で働くことが一番投資対象としてリスクが少なく、リターンが多かったのです。

しかし神話が崩れたこととITの発達によってバザールの仕事にも脚光が浴びている現在では人的資本をバザールにも向け分散していくことが大切です。

具体的な仕事については『お金の大学』という本で紹介しているので見てみてください

ネットでできる仕事や自分の特技が活かせるような副業や起業なども視野に入れ、分散しながら仕事を選ぶことで日本人としてのリスクを抑えることができます。

副業のすすめについては『ライフピボット』という本でもおすすめされていますのでこちらも読んでみてください。

金融資本の分散

貯金をしていれば安泰や国が破綻することはないという円神話や国家神話についても崩壊しているという話をしてきました。

こちらについても分散していくことがリスク管理としては有意義です。

つまり日本円以外のアメリカドル、ユーロや資産クラスの株や債券などを分散して持ちましょうということです。

特に指数に連動して金融商品を買っていくインデックス投資がおすすめでドルコスト平均法という毎月一定額買っていく投資手法を使えば国、資産クラス、通貨、時間など様々な分散ができます。

この王道の投資手法についてはこちらで解説しているので読んでみてください。

長期投資を始めるのであれば手数料の安いSBI証券か楽天証券などのネット証券がおすすめです。

まとめ

日本人というリスクと言う本の要約をしました。

本書は日本人が昔から信じている不動産神話、会社神話、円神話、国家神話がすでに崩壊していて、今までの人生設計では人生がハードモードになってしまいます。

不動産は上がり続けるし、会社は潰れない、貯金をしていれば安泰、国が破綻することはないというのはすでに時の遺物となってしまっています。

取り残されないために人的資本や金融資本は分散し卵は同じかごに盛らないようにしましょう。

以上