ほったらかし投資術

最近、資産運用などが話題に上がるけど何をすればいいのかわからないという方や難しいことはしたくないという方は『ほったらかし投資術』という本がおすすめです。

本書は題名の通り、難しいと思われがちな投資を簡単にしてほぼ全自動にしてくれます。

投資を今から始めたいという方や始めたけどあまりうまく運用できていないという方の味方をしてくれるような本です。

本書は山崎元さんと水瀬ケンイチさんの共著でお二方ともお金に対する専門家です。

山本元さんはお金に関する本を数多く書いている方で、楽天証券の客員研究員をされている方です。

その前にも三菱商事や野村投信、住友生命、UFJなど大手の会社で働いていた経済の権威であります。

水瀬ケンイチさんはブログ書いていた方で現在ではそのブログがインデックス投資家のバイブルにまでなっています。

日経新聞やマネー誌などで多くの記事が取り上げられ、著書『お金は寝かせて増やしなさい』もベストセラーになっています。

水瀬さんのすごいところは実際にこの方法で資産を築き、1億円を作ったというところです。

そんなお金の専門家であるお二方が共著で書いた『ほったらかし投資術』は2010年に出版され、その後改定が何度か行われ2022年3月に最新情報が盛り込まれて発売されました。

前作から根本の言っていることは変わらないのですが現代に合わせてわかりやすく、手間いらずで景気が良くても悪くてものんびり投資ができるような内容となっています。

本ブログ筆者も10年くらいインデックス投資家をしていて、同じような手法で投資をしていますが資産は増え続けています。

では具体的な内容を見ていきましょう。

人はどのようにしてインデックス投資家になるか

本書を結論から言うとネット証券で投資信託のインデックスタイプをドルコスト平均法で毎月一定を淡々と買い続けるというものになります。

この時、国の制度である積立NISAやiDecoなどを使いながらお得に資産を運用していきましょうという内容です。

そして本書のポイントとなるキーワードが『長期・分散・低コスト』です。

ではどんな内容なのかを一つづつ見ていきましょう。

長期積立

まず、長期でについてお話していきます。

まず経済というのは上下を繰り返しながら長期的には右肩上がりになってます。

人口も増え続け、需要も大きくなっていますし、機械化が進んで小さな力で大きな結果を生み出すことができるようになっているからです。

経済の成長については『ファクトフルネス』という本で書いてあります。

この本は経済は悪くなっているように見られがちだけど本当は良くなっているんだよという内容の本です。

経済が成長しているので株などのインフレに強いという特徴を持った金融商品は長期的に見ると上がっていく可能性が高いということですね。

実際にS&P500というアメリカのTOP500社を集めた指数に連動する株を15年以上買い続けると過去100年で損をした期間がなかったという研究もあります。

ただ上下を繰り返し右肩上がりなので高いときに買ってしまうと一時的に下がってしまう可能性が上がります。

そうならないように安いときにも高いときにも少しずつ買っていく『積立』がおすすめなのです。

分散

先程の長期積立という部分でも触れた時間を分散すると言いましたがリスクを抑えるためには『分散』が一番です。

皆様の想像通り株を購入するというのはリスクがあります。

株は会社の所有権を買うという行為でその会社がもしも潰れた場合、価値は0になります。

つまり100万円をある会社の株に変えていた場合、その会社の価値が2倍になれば200万円になりますが倒産すれば0になるのです。

これが株を買うというリスクなのです。

そのリスクを抑える方法は投資を市内ではなく分散するという方法もあるのです。

例えば100社に分散していれば同じ100万円でも一社に1万円になります。もしも1社が倒産しても99万円が残ります。

更に先程も言ったとおり長期で持っていれば右肩上がりなので1万円の負債もペイできるくらいの力を持っているのです。

つまり、分散をしておくことでリスクを最小限に抑えつつリターンを最大化できるのです。

おすすめとしては投資信託という投資商品があるの大きなお金が無くても何十、何百という分散ができるようになるでしょう。

詳しくは『【本の要約】投資で勝つためのデータ『投資信託おすすめ銘柄』』を御覧ください。

低コスト

最後にコスト面の話をしましょう。

投資商品を買うときにかかってくるお金として手数料があります。

短期で株を買う場合はそれ以上の大きなメリットがあるので手数料を差し引いても利益がでますが長期で積立をする場合は手数料が命取りになります。

株を買う時の大きな手数料としては買う時、売るときの手数料と持っている間運用してもらうための手数料です。

長期で運用していると持っている間払わなければ行けない手数料がずっとかかり続けるのでこの手数料を最小限に抑えることが『ほったらかし投資術』の肝になるでしょう。

まずポイントとして買う時、売るときの手数料が無料の投資信託を選びましょう。

次にプロが運用していくタイプのアクティブタイプの投資信託と指数に連動するインデックスタイプの投資信託があるのですがこれはインデックスタイプを選びましょう。

短期で利益を確定するのであればアクティブファンドでもいいのですがほったらかし投資術は長期で運用していくのでインデックスタイプがいいです。

実際に長期で運用していくとインデックスタイプの方がアクティブタイプの運用益を上回ります。

これは人が入っている分手数料が高くなりそのうち利益を手数料が相殺してしまう時期が来るからです。

次に証券会社を選ぶポイントですがこれはネット証券がいいでしょう。

これも結局長期で運用していくので人に対して手数料を払うよりもネットのほうがコストを抑えて運用ができます。

本書でおすすめしている証券会社は楽天証券とSBI証券とマネックス証券です。

当ブログでも楽天証券とSBI証券は手数料が安くておすすめであると紹介しているので記事を読んで見てください。

さっそく、始めてみよう!

ほったらかし投資術を始めるにあたってまず大切な考え方として、リスク資産と無リスク資産に分け早急に必要なお金や老後の最低限の生活費や減ったら困るような子供の学費などは無リスク資産に入れておき、それ以外のお金はリスク資産に入れて資産の最大化を目指します。

一見リスク資産と聞くとギャンブルのように感じると思いますが先ほど言ったように経済学的にも歴史的にも勝率が高い投資なのでどちらかというとかなり堅実な資産運用になります。

銀行の貯金は生活費の3ヶ月~6ヶ月

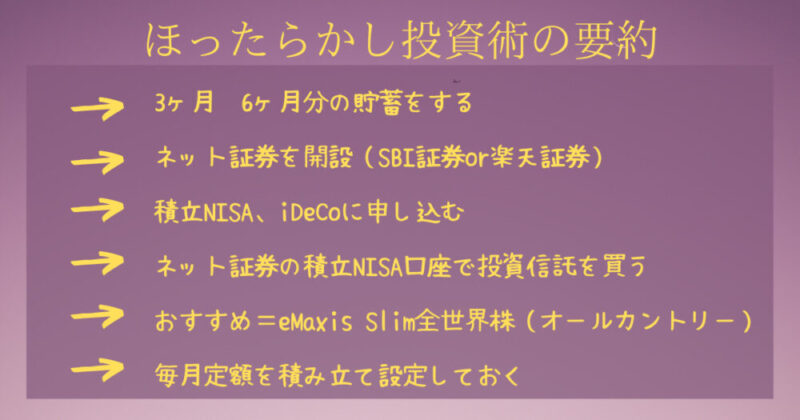

まず『ほったらかし投資術』を始めるにあたって必要なことは3ヶ月~6ヶ月分の貯金をためて起きましょう。

これは無リスク資産で、今の生活を最低限の生活ができるレベルの貯金を残しておきます。

月に15万円の生活費で十分と言う方は45万〜90万円に成りますし、30万円必要という方は90万〜120万円必要に成ります。

もしも仕事をなくしたり、病気になった場合、このお金を使って生活をしていかなければ行けないのでそのための費用は必要になるでしょう。

最低3ヶ月と言う数字は普段の生活費をまかない、カードローンをしないぐらいの額にしましょうとのことです。

逆に言うと6ヶ月以上の貯金は違う資産クラスに分けて行くことで効率的に資産を拡大することができます。

ほったらかし投資術はできるだけ早めに始め、投資期間を長く確保することで大きな効果を得ることができます。

ただ、そもそも貯金なんてないという方は電気代や携帯代の見直しを読んでまずは貯金をためてみてください。

借金ないのはもちろんのこと家計を黒字体質にしてから貯金も投資額も徐々に増やしていくのがほったらかし投資術なのです。

個人向け国債変動金利10年満期

貯金ができたらそのほかの無リスク資産についても見て聞きましょう。

日本にいると貯金をすることがリスクを最小限に抑える方法ですが実は『国債』もかなり優秀なのです。

国債とは国の借金で国債で集めた資金を税金ではまかないきれない道路の舗装や公共の施設の建築などに使われます。

つまり銀行は民間が運営しているのに対して国債は国が運営しているのです。

当たり前ですがリスクも少なく10年満期の場合10年したら返ってきます。

10年後に必要なお金などはこのようなリスクの少ない場所に投資していてもいいかもしれません。

全世界株式インデックスファンド

最後にリスク資産についてです。

先ほども言いましたがこのリスク資産というのはギャンブルではなく勝率の高い投資です。

本書でも若くて働く力がある人や子どもの教育資金や突発的な医療費をなんとかできる人は貯金とリスク資産だけでもいいということが言われています。

そして結論から言うとリスク資産とは全世界株式のインデックスファンドです。

具体的にはeMaxsis Slim全世界株(オールカントリー)です。

この投資商品は全世界の株式に投資することができる投資信託で、全世界50の国、1000銘柄に分散投資ができる世界一有名な銘柄です。

本書ではリスク資産はこの投資信託1本でいいと言われています。

先ほども言った通り、本金融商品は分散もかなり多めにできますし、コスト面も買う時、売る時の手数料が0で信託報酬という持っているだけでかかる手数料も0.1144%と全世界株の中では最低水準の投資商品なのです。

リスク資産への投資額については比率ではなく金額で決めることがいいでしょう。

ここで大切になる考え方が最低いくらの損失が出て最高でどれだけの利益が見込めるのかです。

全世界の投資信託は最悪のとして3分の1の値段になり、良い年だと4割儲けが出ました。

なのでこれに当てはめて1年後100万円になるように積み立てた場合、それが30万円になる場合と140万円になる場合が想定できるということです。

ただ、長期的には年利5%の収益ができる商品なので許容できる額を投資にまわしていきましょうと言うことでした。

後は暴落してもほったらかして売らずに資産を増やしていきましょう。

これがほったらかし投資術です。

一歩先行くあなたへ

ここまでで貯金や債権などの無リスク資産と使わない分をリスク資産に分けて資産運用をしましょうという話をしてきました。

これをすることによってリスクをほぼかけずに利益を最大化が出来るのです。

ではある程度わかったところでより具体的な資産の買い方について見ていきましょう。

先ほど説明した通りネット銀行を使って投資をするのがおすすめです。

これはずっとかかる手数料を極限まで減らすためです。

ただ、他にもメリットがあり、毎月の投資額を設定しておけば自動で投資商品を買ってくれます。

さらにクレジットカードで投資商品を購入することでポイントがもらえる機能もあり、かなりお得です。

個人的にはもらえるポイントが多く、銘柄数も多いSBI証券がいいのではないかと思っています。

次に実際に積み立てする際は積み立てNISAやiDecoなどの国の非課税制度を使うのがおすすめです。

これは投資ででた利益は所得になるので本来であれば課税されるのですが、国が投資を推進していることもあってNISAやiDecoを使うとその税金は払わなくていいよという制度です。

例えば100万円投資をしてそれが150万円になった場合、利益ある50万円には税金がかかり最大20%である10万円が持っていかれ140万円になります。

ただ積み立てNISAやiDecoなどを使うとこの10万円の税金を払わなくて良くなります。

こういった国の制度を使うとよりお金が残るようになります。

ただ積み立てNISAには年間40万円の限度額があったり、iDecoには60歳まで引き出せないというデメリットもあるので注意をしておきましょう。

詳しくはNISAについてとiDecoについての記事を読んでみてください。

まとめ

ほったらかし投資術という本を要約してきました。

本書ではネット証券で投資信託のインデックスタイプをドルコスト平均法で毎月一定額を淡々と買い続けるという投資術が書かれた」本です。

投資が初心者である方や王道の資産運用術が書かれています。

具体的にはまず生活に必要な貯金を最低限貯めます。

次にSBI証券などのネット銀行で積立NISA口座でeMaxis Slim全世界株(オールカントリー)に投資をしましょう。

毎月定額をこの投資信託に資産を分けていきましょう。

後は暴落してもほったらかして売らずに資産を増やしていきましょう。

以上