お金の大学

もっと自由に生きたいとか、金融の教育を受けて来なかったけど今後の人生は大丈夫なのか不安という方は『お金の大学』という本がおすすめです。

本書はYoutuberである両@リベ大学長という方が書いた本でYoutubeでも約200万人もの方がチャンネル登録をしている金融に精通した方です。

自由な人生を生きるためには正しいお金に関する知識や情報が必要になります。

これらのお金に関する知識や情報というのが金融リテラシーというのですが本書ではこういった金融リテラシーという難しい用語なども噛み砕いて初心者でもわかりやすく解説してくれています。

どちらかと言うと初心者向けの金融教育本です。

最近では学校でも学ぶことになる金融知識の初歩になります。

社会人になるまで学ばず社会人になってからも知っている体で話が進むのが金融知識です。

最近やっと学校で学ぶことになっていく金融知識ですが社会人である我々が知らないと学校で学んだ若い世代がお金を持ち学ばなかった世代が貧困になるのは想像ができるのではないでしょうか?

全体像

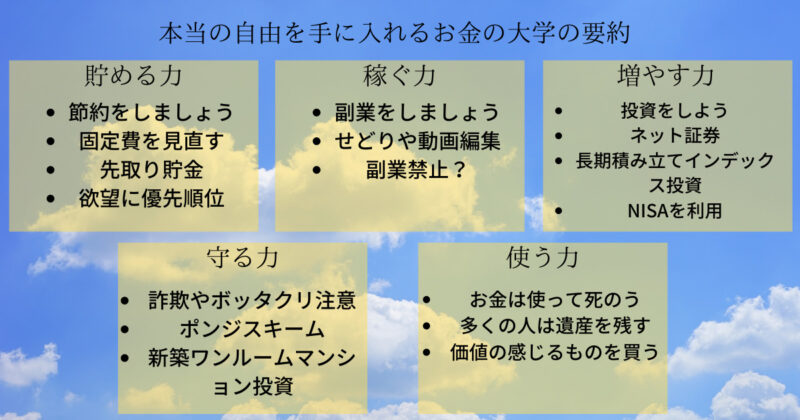

本書は全体を通して金融リテラシーを上げることでもっと自由な人生を送るというテーマでそのために『貯める力』『稼ぐ力』『増やす力』『守る力』『使う力』というお金に関する力を高める方法がまとめられている本です。

つまりこれらの力を順番に高めて行くことで今よりもっと金融リテラシーを高め、お金に困らない自由な人生を手に入れることができるというような流れになっています。

貯める力では節約について学び、稼ぐ力では副業や事業の重要性や始め方について、増やす力では投資について、守る力では詐欺や合法的なボッタクリについて、使う力では人生の楽しむためのお金の使い方について学ぶことができます。

細かい内容について触れていきましょう。

貯める力

まず本書で一番ボリュームが大きいところはこの貯める力の部分です。

本書の冒頭はお金持ちとはどういう人なのかという定義から始まっています。

結論から言うとその答えは生活費よりも資産所得が多い人をお金持ちといいます。

資産所得とは資産がお金を生んでくれるシステムのことで例えば自分が会社のオーナーでスタッフが働いてくれれば売上は自分で管理ができるという状態も資産所得ですし、不動産などの管理をしていて入居者が家賃を払ってくれるというような資産所得もあります。

一番分かりやすいのは株や債券などの金融資産が配当金や利子所得を生んでくれるようなシステムも資産所得になります。

株って何?という方はこちらの記事でまとめていますので読んで見てください。

こういった自分が働かなかったり小さな力でお金を生み出すのが資産所得なのです。

生活費よりも資産所得を大きくするということは生活費を下げるか資産所得を上げるかの2択になります。

そして会社を作ったり、不動産や株を買うには元手となる種銭が必要になります。

つまり生活費を下げてその余ったお金で資産所得などのお金を生む資産を購入していくことが経済的にどんどん楽になり自由に近づくための王道ルートなのです。

貯金をしておくことの大切さについては『サイコロジー・オブ・マネー』という本でも書かれています。

要約しているのでこちらも読んでみてください

貯める力とは

ここまでで生活費を下げて資産を買って行こうという話をしましたが生活費を下げると食べるものがもやしばっかりになったり友達を遊ぶのを控えるなど極端な生活を想像するかもしれませんが本書ではこういった生活水準を下げるような節約は推奨されていません。

ではどのように節約をすればいいのかというと固定費を見直しましょう。

上記で言っったような食費や交際費などは変動費と呼ばれるもので毎月の出費の大きな要因ではありません。

しかし固定費というのは毎月必ずかかる経費で固定で大きなものが多いです。

本書ではこういった小さな出費より大きな出費から見直すようにしましょうということが書かれています。

具体的には通信費、光熱費、保険、家賃、車、税金などをしっかり見直しましょうということが書かれています。

当ブログでもお得な情報としてそれぞれ安くする方法をまとめていますので詳しくは記事を読んで見てください。

この本で紹介されている内容とかぶる部分がありますので今回は割愛させて頂きます。

また先取り貯金も推奨しています。

先取り貯金とは給料が入ったらまずは10%を貯金に回し、残った90%で生活をしていくという生活スタイルです。

つまり最初から10%分はもらってなかったという気持ちで生活するということです。

そして欲望に優先順位をつける大切さも必須の力になるでしょう。

この方法は100年以上語り継がれている『バビロンの大富豪』という本の中でも紹介されているお金を貯めるための教科書的なやり方です。

この方法でお金を貯めてまずはお金を貯めるための土台とその力を身につけることが経済的な自由を手に入れるための第一歩なのです。

稼ぐ力

貯める力が身についたら次は稼ぐ力です。

一般的に稼ぐ力と言ったら会社で昇進するとか残業をするなど会社に尽くしたり必死に作業することで多くのお金を稼ぐという想像をするでしょう。

しかし本書で言う稼ぐ力というのは今の会社を飛び出して別の収入元を得るという稼ぐ力のことをいいます。

何の技術も技能もないのにそんなの無理だと思うかもしれませんが副業でいいのです。

会社が終わってからや始業までの間にできることを探し、そこで稼ぐという経験や体験が大きな力を生みます。

今は経済的に会社を辞めることができなかったとしても副業で生活ができれば会社にいることもやめることも自由に選ぶことができるという状態になるのです。

本書で紹介されているおすすめの副業としてはせどり、プログラミング、WEBデザイン、動画編集、ハンドメイド、アフィリエイトブログ、Youtube、デジタルコンテンツ販売があります。

どれもうまく検索をすればやり方は出て来ますし、習得までに時間がかからず需要もある副業だらけです。

実際に当ブログ筆者自身もWEBデザインとブログを副業でしています。

このようにやろうと思えばできる環境が今は揃っているので後はやるかやらないかです。

また、会社の副業が禁止になっていると言う場合もありますが本来は就業規則で規制できるような内容ではないので会社でしっかり話をするようにしましょう。

最悪どうしてもだめと言われても住民税を自宅に請求が来るようにするとばれないという方法もありますのでこちらの記事を読んで見てください。

ただ公務員は法律で禁止されているので難しいです。

本業一本もかっこいいのですが会社の寿命が15年と言われている現在は本業と副業の2本の足で立っていたほうが安定します。

自分で稼ぐという技術は今後必ず必要になってくる能力の一つであると思います。

ライフピボットという本でも準備しておきましょうとあるように副業という小さなところから始めてみましょう。

増やす力

貯める、稼ぐで種銭ができたら次はその種銭を増やして行きましょう。

一番てっとり速く安全に増やす方法は稼ぐ力で始めた事業にどんどん投資をしていくという方法です。

人を雇ったり機材を新しくして利益が多くなれば収入は青天井に上がっていきますし自分でコントロールできるので投資先としては信頼できます。

そんな難しこと無理だという方や向き不向きもある世界なので他の方法でいうと株や債券などの金融商品を購入することも本書ではおすすめしています。

株というと怖いとかギャンブルと言う印象を受ける方も多いかもしれませんがこれは大きな誤解で実は株で勝つための必勝方法があるのです。

結論から言うとアメリカや全世界などの指数に連動した株の詰合せであるインデックス投資を毎月一定額投資しそれを15年以上続けるという方法です。

詳しいやり方や解説は本ブログでもしているのでこちらの記事を読んで見てください。

本書では楽天証券でeMAXIS Slim米国株式(S&P500)という銘柄を推奨していました。

この銘柄はアメリカの500銘柄の株に分散投資をする投資でアメリカの企業が15年後に成長している点に投資をする投資信託です。

過去10年を見ても15年というスパンで区切ったら100%成長していたというデータをもとに投資をしています。

始めたい場合はこちらの記事を読んで見てください。

当ブログ筆者はeMAXIS Slim全世界株式に投資をしています。

これも同様に15年後に全世界の国々は成長していることに投資をしています。

全世界に投資をするかアメリカに投資をするかでデータはほぼ同じ結果になっています。

守る力

次は守る力です。

守る力とはこれまで節約をし、事業で貯めたお金を詐欺師や合法的なボッタクリから守るための力です。

具体的に言うと金融投資を始めると様々なところからうちに投資をしませんか?というようなお声がかかったりします。

また、不動産などの新築ワンルームマンション投資なども危険だと言っています。

まずは金融投資から言うと大きな額が動くので詐欺が横行しています。

具体的にはポンジスキームという詐欺手法があり、検挙が難しい詐欺として有名なので紹介します。

ポンジスキームとは株や債券に投資を促し、最初はその配当が支払われるのですが途中で投資に失敗したと言って元本を持っていってしまう詐欺手法です。

途中まではしっかりと配当金がもらえているので気づきにくいのです。

この詐欺に引っかからない方法としては自分が何に投資しているのかをしっかり把握しているということと相場を超えた配当を出している投資商品には投資をしないことです。

国だけわかっているけど何という企業にどれくらいに割合で投資しているのかがわからない場合は注意が必要です。

また、配当が毎月あったり、年利で計算すると30%など相場を超えた配当はポンジスキームやそれでなくてもタコ足配当という元金を配当しているだけの投資商品で販売側は販売手数料や信託報酬、解約手数料でちゃっかり儲けている可能性があります。

大手でもこういった商品を取り扱っているので注意しましょう。

投資信託の選び方に関してはこちらの記事で紹介していますので参考にしてみてください。

次に新築ワンルームマンション投資も詐欺が横行しています。

マンションをワンルーム買うことでその間の家賃収入でお得に自分の物にできますよという触れ込みですが実態は損を出して税金を圧縮していているだけでずっと損が出続ける事業をやっているのと同じでマンションが自分の物になったときには古くて価値はほぼなく、修繕費や住むのも大変な状態になっています。

どちらも知識不足が招く問題で守る力を上げておかないとすべてを失う可能性もあるということです。

使う力

最後に使う力です。

この力はお金を貯めて稼いで増やして守った結果、そのまま使わずに死んでしまうのを防ぐための力です。

自分が多くの人は老後のために貯めておくことで老後の不安を少しでも少しでも下げたいと思うでしょう。

しかし実際は多くの方が遺産を残して死んで行くのです。

それなら自分の価値の感じることに使っていきましょうということですね。

この力は『die with zero』という本で書かれている内容が近かったと思います。

要約しておりますのでこちらを読んで見てください

まとめ

本書を学ぶことで自由な人生を生きるためには正しいお金に関する知識や情報を得ることができます。

もっと自由な人生を送るというテーマでそのために『貯める力』『稼ぐ力』『増やす力』『守る力』『使う力』というお金に関する力を高める方法がまとめられている本です。

貯める力では節約について学び、稼ぐ力では副業や事業の重要性や始め方について、増やす力では投資について、守る力では詐欺や合法的なボッタクリについて、使う力では人生の楽しむためのお金の使い方について学ぶことができます。

これらの5つの力を順番に高めることで金融リテラシーが高く経済的にも自立した自由な人生を送ることができます。

-参考図書-